「確定申告は終わった。これで税金は終わり」——そう思っている個人事業主ほど、突然の大きな請求で資金ショートするリスクがあります。

確定申告を終えた後も、個人事業主には住民税・国民健康保険料・消費税・予定納税・個人事業税の請求が続きます。準備していないと、突然の大きな請求で資金が尽きます。

会計事務所で5年間働いていた頃、「こんな税金があるなんて知らなかった」という個人事業主を何人も見てきました。知っていれば防げた資金ショートが、知らなかったせいで起きていました。

この記事では、個人事業主が見落としがちな税金5つと、突然の請求を防ぐ準備をお伝えします。

- 個人事業主が見落としがちな税金5つ

- 各税金の発生タイミングと金額の目安

- 突然の請求で資金ショートしないための準備

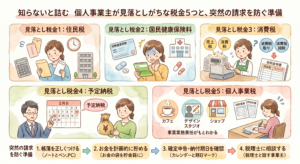

個人事業主が見落としがちな税金5つ【発生タイミングと金額の目安】

- 確定申告後にも税金の請求は続きます

- 知らないと準備なしに大きな請求が来ます

①住民税|前年所得の約10%・6月に通知書が届く

確定申告後の6月頃に住民税の通知書が届きます。前年の所得に対して計算された住民税を、6月・8月・10月・翌1月の4回に分けて納付します。

見落としやすい理由は、確定申告で所得税を払ったのに、さらに住民税が来るからです。「確定申告で全部払い終えた」と思っていると、6月の通知書に驚きます。

金額の目安:前年所得の約10%。所得300万円なら住民税は約30万円。

確定申告で所得税を払っても、住民税は別途請求されます。6月に通知書が届くことを覚えておいてください。

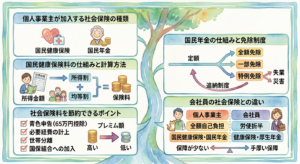

②国民健康保険料|前年所得に基づいて計算・売上増加の翌年に急増する

国民健康保険料も前年の所得に基づいて計算されます。6月頃に通知書が届き、年間10回程度に分けて納付します。

見落としやすい理由は、前年の所得が増えると翌年の保険料が大幅に上がるからです。1年目は所得が少なくて保険料が低かったのに、2年目に売上が増えて所得が跳ね上がると、3年目に突然高い保険料の通知が来ます。

金額の目安:自治体によって異なりますが、所得300万円で年間40〜60万円程度になることがあります。

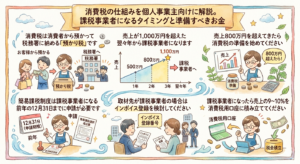

③消費税|売上1,000万円超の翌々年から義務発生・数十〜数百万円

売上が1,000万円を超えた翌々年から消費税の納税義務が発生します。2年後に突然来るため、準備していないと大きな資金ショートになります。

例えば2023年の売上が1,100万円だった場合、2025年から消費税の申告・納付が必要になります。2025年に突然「消費税を払ってください」という状況になります。

金額の目安:年間数十万円から数百万円。売上規模によって大きく異なります。

売上が800万円を超えてきたら消費税の状況を必ず確認してください。1,000万円を超えた翌々年から義務が発生します。

④予定納税|前年所得税15万円以上で7月・11月に前払い

前年の所得税が15万円以上だった場合、翌年の7月31日と11月30日に「予定納税」として所得税を前払いする義務があります。

見落としやすい理由は、確定申告とは別のタイミングで請求が来るからです。6月頃に予定納税額の通知書が届き、7月31日と11月30日にそれぞれ前年所得税の3分の1ずつを納付します。

金額の目安:前年の所得税が30万円だった場合、7月に10万円・11月に10万円の予定納税が発生します。確定申告で精算されますが、それまでの間は資金が減ります。

⑤個人事業税|事業所得290万円超で8月・11月に納付

個人事業税は都道府県に納める税金です。事業所得が290万円を超えた場合に発生します。業種によって税率が異なります(3〜5%)。

8月と11月の2回に分けて納付します。確定申告には自動的に記載されないため、見落としやすい税金の一つです。

金額の目安:所得500万円の場合(290万円控除後の210万円 × 税率5%)= 約10万5,000円。

突然の請求で資金ショートしないための3つの準備

- 毎月売上の20〜30%を税金用口座に積み立てるだけで防げます

準備①:個人事業主の税金年間スケジュールを把握する

個人事業主の税金は以下のスケジュールで発生します。いつ・何の税金が来るかを把握しておくだけで、突然の請求に慌てなくなります。

- 3月15日:所得税の確定申告・納付

- 6月頃:住民税・国民健康保険料・予定納税の通知書が届く

- 6月末:住民税第1期の納付

- 7月31日:予定納税第1期・個人事業税第1期

- 8月〜10月:住民税第2〜3期・国民健康保険料の納付が続く

- 11月30日:予定納税第2期・個人事業税第2期

- 翌1月31日:住民税第4期

準備②:毎月売上の20〜30%を税金用口座に積み立てる

税金の突然の請求を防ぐ最もシンプルな方法は、毎月売上が入ったときに20〜30%を税金用の別口座に移すことです。

所得税・住民税・国民健康保険料・予定納税・個人事業税を全部合わせると、所得の30〜40%程度になることがあります。毎月積み立てておけば、どのタイミングで請求が来ても慌てません。

「税金用口座には絶対に手をつけない」このルールを守るだけで、税金で資金ショートすることはなくなります。

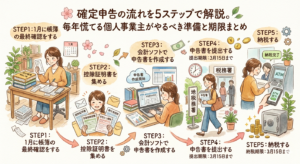

準備③:売上が増えてきたら年の途中で税金を試算する

売上が増えてきたら、今年の税金がいくらになるかを早めに試算してください。特に消費税の課税事業者になるタイミングが近づいている場合は、早めに準備が必要です。

FreeeやマネーフォワードMEを使っていれば、現時点の損益から税金の概算を計算できます。年の途中で試算しておくことで、年末に慌てることを防げます。

よくある質問(FAQ)

Q. 個人事業主の税金は年間でトータルいくらかかりますか?

A. 所得によって大きく異なりますが、所得300万円の場合の目安は、所得税約15〜20万円+住民税約30万円+国民健康保険料約40〜60万円+個人事業税約0〜5万円(事業所得290万円以下なら不要)で合計85〜115万円程度になることがあります。売上の20〜30%を積み立てておくことが基本の対策です。

Q. 予定納税の減額申請はできますか?

A. はい、できます。当年の所得が前年より大幅に減少する見込みがある場合は、7月15日までに「予定納税額の減額申請書」を税務署に提出することで、予定納税額を減額できます。売上が落ちた年は積極的に活用してください。

Q. 個人事業税がかからない業種はありますか?

A. はい、あります。個人事業税は法定業種(70種類以上)に対して課税されます。ライター・ブロガー・一部のコンサルタントなど、法定業種に該当しない事業は個人事業税がかかりません。自分の事業が該当するかどうかは、各都道府県税事務所または税理士に確認してください。

まとめ:税金は確定申告だけじゃない。年間スケジュールを把握してください

確定申告を終えても、個人事業主には住民税・国民健康保険料・消費税・予定納税・個人事業税が続きます。これらを知らないまま過ごしていると、突然の大きな請求で資金ショートします。

対策はシンプルです。毎月売上の20〜30%を税金用口座に積み立てる。年間の税金スケジュールを把握しておく。それだけで突然の請求に慌てることはなくなります。

税金の見通しを立てることでわからないことがあれば、お気軽にご相談ください。

- ①住民税:前年所得の約10%・6月〜翌1月の4回払い

- ②国民健康保険料:前年所得に基づいて計算・所得300万円で年間40〜60万円

- ③消費税:売上1,000万円超の翌々年から義務発生・年間数十〜数百万円

- ④予定納税:前年所得税15万円以上・6月に通知書が届き7月・11月に前払い

- ⑤個人事業税:事業所得290万円超で8月・11月に納付・税率3〜5%

- 毎月売上の20〜30%を税金用口座に積み立てるだけで資金ショートは防げます