「領収書があれば経費になる」——これは個人事業主が陥りやすい大きな誤解です。

会計事務所で5年間働いていた頃、税務調査で「この領収書は経費として認められません」と否認される場面を何度も見てきました。領収書がちゃんとある。金額も正しい。なのに経費にならない。なぜか。

理由は一つです。「この支出が事業のためのものだ」と証明できないからです。

この記事では、領収書があっても経費にならない支出15選と、税務調査で認められるための条件をお伝えします。

- 領収書があっても経費にならない支出15選

- 経費として認められるための3つの条件

- グレーゾーン経費を安全にする方法

- 税務調査で否認されないための記録の習慣

個人事業主の経費として認められるための3つの条件

- 領収書は「お金を払った証拠」に過ぎません

- この3条件を満たさない支出は経費にならない

条件①:事業との関連性を第三者に説明できる

「この支出は事業のためのものだ」と第三者に説明できる必要があります。「仕事に使いました」という説明だけでは不十分です。誰と・何の目的で・どの売上につながるかを説明できる状態にしておく必要があります。

条件②:領収書以外の証拠が複数ある

領収書だけでなく、カレンダーの記録・メールの履歴・成果物(見積書・請求書等)など、複数の証拠が紐づいていると否認されにくくなります。

条件③:金額が事業目的として妥当である

支出の金額が事業目的として妥当な範囲内である必要があります。「なぜその金額である必要があったか」を経営判断として説明できる状態にしておきます。

この3条件が揃って初めて「税務調査で戦える経費」になります。領収書だけでは1条件しか満たしていません。

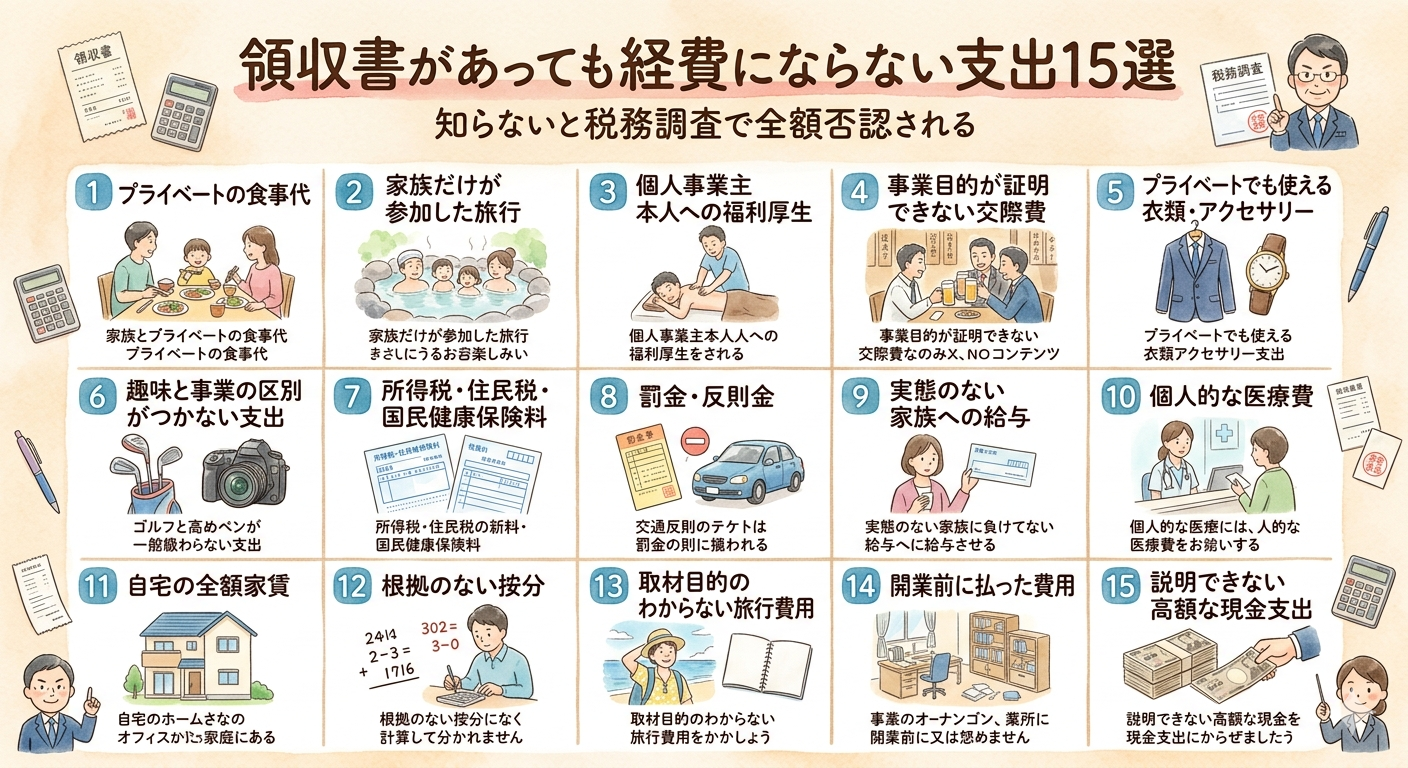

領収書があっても経費にならない支出15選【税務調査で否認される】

- 「領収書がある=経費になる」ではありません

- これらの支出を経費にしていると税務調査で否認されます

①プライベートの食事代(取引先以外との飲食)

家族や友人との食事代は経費になりません。「打ち合わせ」と書いても、相手が取引先でなければ否認されます。誰と・何の目的で食事したかを具体的に記録しておく必要があります。

②家族だけが参加した旅行(福利厚生名目は通用しない)

家族旅行を「福利厚生費」として経費にしようとするケースがあります。福利厚生は全従業員が平等に享受できるものでなければなりません。家族だけの旅行は事業主貸(プライベートの支出)として処理され、経費にはなりません。

③個人事業主本人への福利厚生(ジム・マッサージ・健康食品)

個人事業主は従業員ではないため、自分自身への福利厚生は経費になりません。スポーツジムの会費・健康食品・マッサージ代などは、いくら仕事のためと言っても認められません。

④売上との関連を説明できない交際費

「誰と食事したか」だけでなく「その食事がどの売上につながったか」まで説明できなければ否認されるリスクがあります。特に1人あたりの金額が高い会食は注意が必要です。

⑤プライベートでも使えるスーツ・鞄・時計

スーツ・鞄・時計などは「仕事でも使う」というだけでは経費になりません。プライベートでも使えるものは私費とみなされます。仕事専用のユニフォームや制服であれば経費になります。

⑥趣味と事業の区別がつかないカメラ・ゲーム機・楽器

趣味のカメラ機材・ゲーム機・楽器などを「仕事に使う」という理由で経費にしようとするケースがあります。事業に使っていることを具体的な成果物や記録で証明できなければ否認されます。

⑦所得税・住民税・国民健康保険料

これらは経費になりません。個人の税金・保険料は事業の経費ではなく、所得から税金が計算された後に支払うものです。なお、国民年金保険料は「社会保険料控除」として所得控除の対象にはなります。

⑧交通違反の罰金・駐車違反の反則金

交通違反の罰金・駐車違反の反則金は経費になりません。法律違反に対するペナルティを経費にすることは認められていません。

⑨実態のない家族への給与(青色事業専従者届出なし)

青色事業専従者として届け出をしていない家族への給与は経費になりません。また届け出をしていても、実際に働いていない家族への給与や、同じ仕事の相場から大幅に乖離した高額な給与は否認されます。

⑩個人事業主本人の医療費(医療費控除と混同に注意)

個人事業主本人の医療費は原則として経費になりません。医療費控除として所得控除の対象にはなりますが、経費ではありません。「経費」と「所得控除」は別の概念です。

⑪自宅の全額家賃(按分なしでの経費計上)

自宅兼事務所の家賃を全額経費にしようとするケースがあります。自宅の一部を事業に使っている場合は、事業使用面積の割合で按分した金額のみ経費になります。全額は認められません。

⑫根拠のない高い按分率(スマートフォン・車など)

「スマートフォン代の80%を経費にしている」という場合、その80%という数字の根拠が必要です。根拠なく高い割合で按分していると、調査で否認されます。使用時間のログや業務日報など、按分の根拠となる記録を残しておくことが重要です。

⑬どのコンテンツにも紐づかない「取材旅行」

「取材のための旅行」として経費にするには、その旅行が実際にどのコンテンツ・どの売上につながったかを証明できる必要があります。ただの旅行に「取材」というラベルを貼っても否認されます。

⑭開業前に払った費用(開業費として処理していないもの)

開業前に払った費用は「開業費」として処理すれば経費にできます。しかし開業日を誤って設定していたり、開業費として処理していないと認められません。

⑮何のためか説明できない高額な現金支出

領収書はあるが「何のために払ったか」が全く説明できない高額な現金支出は、プライベートの支出とみなされて否認されます。特に数十万円以上の現金支出は、支払い当日に詳細な記録を残しておくことが必要です。

これら15項目を経費にしていた場合、税務調査で一括して否認されます。否認された金額に追徴課税がかかります。「知らなかった」では済まされません。

税務調査で否認されないために今日からできる対策

- 領収書をもらったその場で30秒書き足すだけで対策できます

領収書に30秒で書き足す3項目

領収書をもらったその場で以下の3点を書き足してください。

- 誰と(相手の名前+自分のビジネスにおける役割)

- 何をしたか(動詞で具体的に:打ち合わせ・契約交渉・取材など)

- どの売上につながるか(一文で:〇〇案件の受注に向けた商談、など)

この30秒の習慣が、税務調査で「認められる経費」と「否認される経費」を分けます。

よくある質問(FAQ)

Q. スーツ代は個人事業主の経費になりますか?

A. 原則として経費になりません。スーツはプライベートでも着用できるため「私費」とみなされます。ただし特定の職業専用のユニフォームや安全靴など、業務以外では使用しないことが明らかなものは経費として認められます。

Q. 自宅兼事務所の家賃はどのくらい経費にできますか?

A. 事業に使用している面積の割合で按分した金額が経費になります。たとえば自宅50㎡のうち10㎡を仕事部屋として使用している場合、家賃の20%が経費です。按分率の根拠となる間取り図や使用状況の記録を残しておくことが重要です。

Q. 税務調査はどんな個人事業主に来やすいですか?

A. 売上が急増した年・経費率が同業者と比べて著しく高い・申告漏れや計算ミスがある・多額の現金取引がある、といったケースで調査対象になりやすいとされています。日頃から領収書の記録を丁寧に管理しておくことが最大の対策です。

まとめ:領収書は経費の「スタート」に過ぎない

領収書はお金を払った証拠です。でもそれだけでは経費の証明になりません。誰と・何のため・どの売上につながるかが説明できて初めて、税務調査で認められる経費になります。

今日から領収書に30秒書き足す習慣をつけてください。それだけで、税務調査への備えが格段に上がります。

経費の判断に迷う場合は、お気軽にご相談ください。

- 領収書は「お金を払った証拠」に過ぎません

- 経費として認められるには①事業関連性②複数の証拠③金額の妥当性の3条件が必要です

- プライベートの食事・家族旅行・本人への福利厚生は領収書があっても経費になりません

- 按分には根拠が必要です。根拠のない按分は否認されます

- 領収書に30秒書き足す習慣が税務調査で認められる経費を作ります