「売上は上がっているのに、なぜか手元にお金がない」——これは個人事業主の資金繰りで最も陥りやすい罠のひとつです。

黒字なのに資金が尽きる状態を「黒字倒産」と言います。売上があるから大丈夫と思っていたら、ある日突然お金が足りなくなる。この問題は規模の大小を問わず、売上の入金タイミングと支払いがズレる個人事業主なら誰にでも起きる可能性があります。

この記事では、個人事業主の黒字倒産・資金ショートが起きる原因5つと、毎月5分でできる資金繰り管理術をお伝えします。

- 黒字なのに資金がなくなる仕組みとは何か

- 個人事業主の資金ショートの主な原因5つ

- 毎月5分でできる資金繰り管理術(確認する5つの数字)

- 資金ショートを防ぐ口座を4つに分ける仕組み

個人事業主の黒字倒産とは|利益と現金が別物である理由

利益は「帳簿の数字」、現金は「今すぐ使えるお金」

利益とは「売上 − 経費」の計算結果です。帳簿上の数字です。

現金とは今すぐ使えるお金です。銀行口座の残高です。

この2つは必ずしも一致しません。利益が出ていても手元に現金がない状態が起きます。それが黒字倒産の仕組みです。

具体例を挙げます。100万円の仕事を完了して請求書を送りました。帳簿上は100万円の売上が立ちます。しかし実際に入金されるのは翌月末です。その間に固定費・外注費・税金の支払いが重なったら、帳簿上は黒字でも手元の現金がゼロになります。

黒字倒産は大企業だけの話ではありません。売上の入金タイミングと支払いのタイミングがズレる個人事業主なら、誰にでも起きる可能性があります。

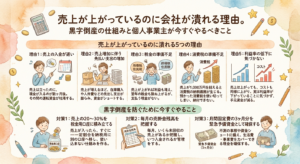

個人事業主の資金ショートの主な原因5つ

原因①:税金の準備不足(最も多いケース)

確定申告後に来る所得税・住民税・国民健康保険料の準備ができていないケースが最も多いです。売上が入ったときに全額使ってしまい、税金の請求が来たときに資金がない状態になります。

対策:毎月売上の20〜30%を税金用口座に移す。絶対に手をつけない。

原因②:入金と支払いのタイミングのズレ(売掛金の管理不足)

仕事を完了して請求書を送っても、入金されるのは翌月・翌々月というケースがあります。一方で外注費・家賃・通信費などの支払いは毎月発生します。このタイミングのズレが資金不足を生みます。

対策:売掛金(未回収の売上)を毎月把握して、入金予定日を管理する。

原因③:売上増加に伴う経費増加(利益率の低下)

売上を増やそうとして広告費・外注費・ツール代が増えます。売上は上がっているのに利益率が下がり、手元に残るお金が増えない状態になります。

対策:毎月の粗利益率・営業利益率を確認して、経費率が上がっていないかチェックする。

原因④:消費税の準備不足(課税事業者に注意)

課税事業者になると、売上に含まれる消費税を預かる立場になります。この消費税を使ってしまい、申告時に納税資金がない状態になるケースがあります。インボイス制度への登録を機に課税事業者に切り替えた方は特に注意が必要です。

対策:課税事業者になったら売上の約9〜10%を消費税用口座に毎月積み立てる。

原因⑤:緊急支出への備えがない(予備資金ゼロ)

パソコンの故障・急な外注費の増加・取引先のキャンセルによる売上減少など、予想外の支出や収入減が重なったときに対応できない状態になります。

対策:月間固定費の3ヶ月分以上を緊急予備資金として別口座に確保しておく。

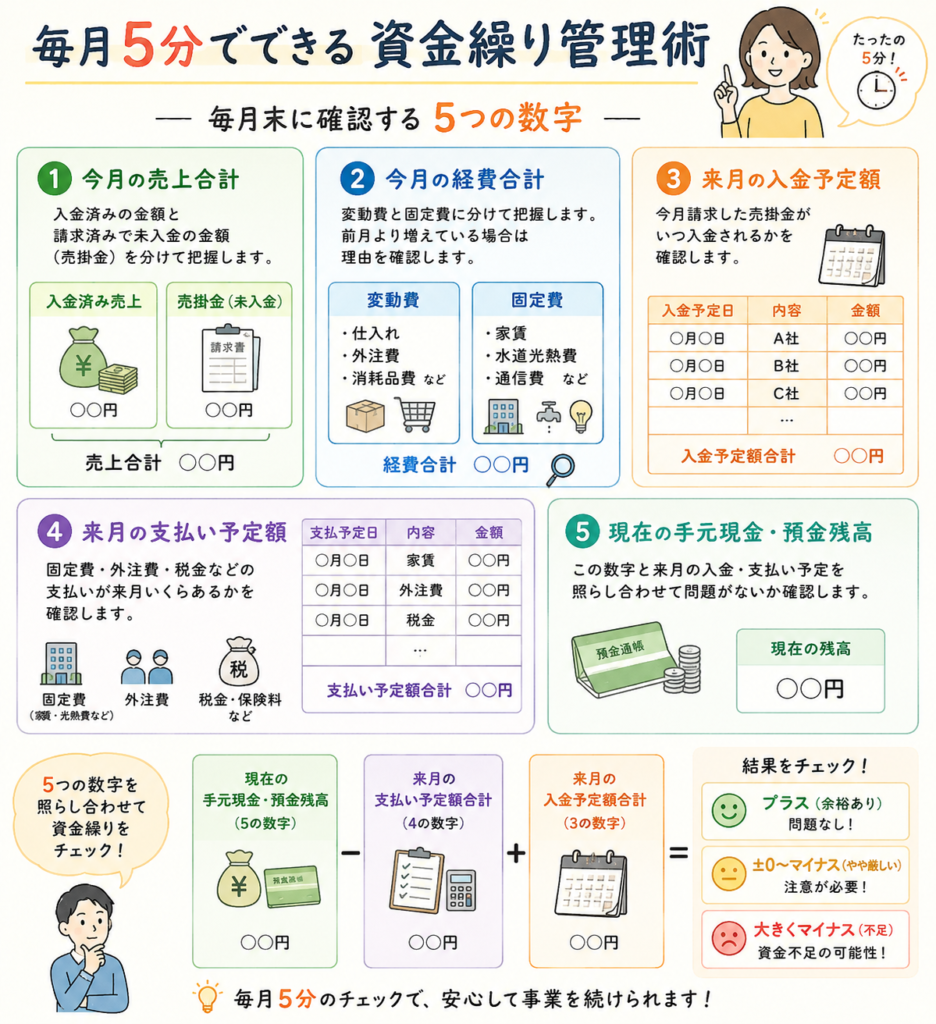

毎月5分でできる資金繰り管理術|確認すべき5つの数字

- 難しいことは不要です

- 毎月末に5つの数字を確認するだけです

毎月末に確認する5つの数字

①今月の売上合計:入金済みの金額と、請求済みで未入金の金額(売掛金)を分けて把握します。

②今月の経費合計:変動費と固定費に分けて把握します。前月より増えている場合は理由を確認します。

③来月の入金予定額:今月請求した売掛金がいつ入金されるかを確認します。

④来月の支払い予定額:固定費・外注費・税金などの支払いが来月いくらあるかを確認します。

⑤現在の手元現金・預金残高:この数字と来月の入金・支払い予定を照らし合わせて問題がないか確認します。

この5つの数字を毎月末に確認するだけで、翌月の資金不足を1ヶ月前に察知できます。気づいてから動けば対策できます。気づかなければ手遅れになります。

資金ショートを防ぐ口座管理の仕組み|4つに分けるだけ

個人事業主が持つべき4つの口座

資金ショートを防ぐ最もシンプルな方法は、口座を目的別に4つに分けることです。

- 事業用メイン口座:売上の入金・経費の支払いに使う

- 税金用口座:売上の20〜30%を毎月積み立てる。絶対に手をつけない

- 緊急予備資金口座:月間固定費の3ヶ月分以上を確保する。緊急時以外は触らない

- 生活費口座:毎月決まった金額を事業口座から移す

この4つを分けるだけで「税金を払うお金がない」「急な出費に対応できない」という状況を防げます。

口座を分けることは1日でできます。今日中に税金用口座だけでも作ってください。それだけで確定申告後の資金ショートはほぼ防げます。

よくある質問(FAQ)

Q. 個人事業主でも黒字倒産は本当に起きますか?

A. はい、起きます。特にフリーランスや受注型の個人事業主は、仕事完了から入金まで1〜2ヶ月かかるケースが多く、その間に固定費・税金の支払いが重なると資金ショートが発生します。売上規模が小さくても例外ではありません。

Q. 税金用に積み立てる金額の目安は?

A. 売上の20〜30%を目安にしてください。所得が高いほど税率も上がるため、年収500万円超の場合は30%を積み立てておくと安心です。実際の税額は確定申告後に確定しますが、多めに積み立てておいて余剰分を翌月以降に戻す方が安全です。

Q. 資金繰り管理にExcelやアプリは必要ですか?

A. 最初は不要です。まず毎月末に手元残高・来月の入金予定・支払い予定の3つだけ確認する習慣をつけてください。慣れてきたらExcelや会計ソフトの資金繰り機能を活用すると、より精度の高い管理ができます。

まとめ:売上より先に資金繰りを見る習慣をつけてください

黒字倒産は決して他人事ではありません。税金の準備不足・入金タイミングのズレ・緊急予備資金の不足は、売上のある個人事業主なら誰にでも起きるリスクです。

毎月末に5つの数字を確認する。口座を4つに分けて目的別に管理する。この2つだけで、資金ショートのリスクは大幅に下がります。

資金繰り管理でわからないことがあれば、お気軽にご相談ください。

- 利益と現金は別物です。黒字でも現金がなければ事業は続けられません

- 資金ショートの主な原因は税金準備不足・入金タイミングのズレ・経費率の上昇・消費税準備不足・緊急予備資金の不足の5つです

- 毎月末に売上・経費・入金予定・支払予定・手元残高の5つを確認してください

- 口座を事業用・税金用・緊急予備資金用・生活費用の4つに分けてください

- 今日中に税金用口座だけでも作ってください