「消費税なんて自分には関係ない」——売上が増えている個人事業主ほど、この油断が大きなリスクになります。

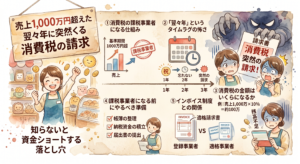

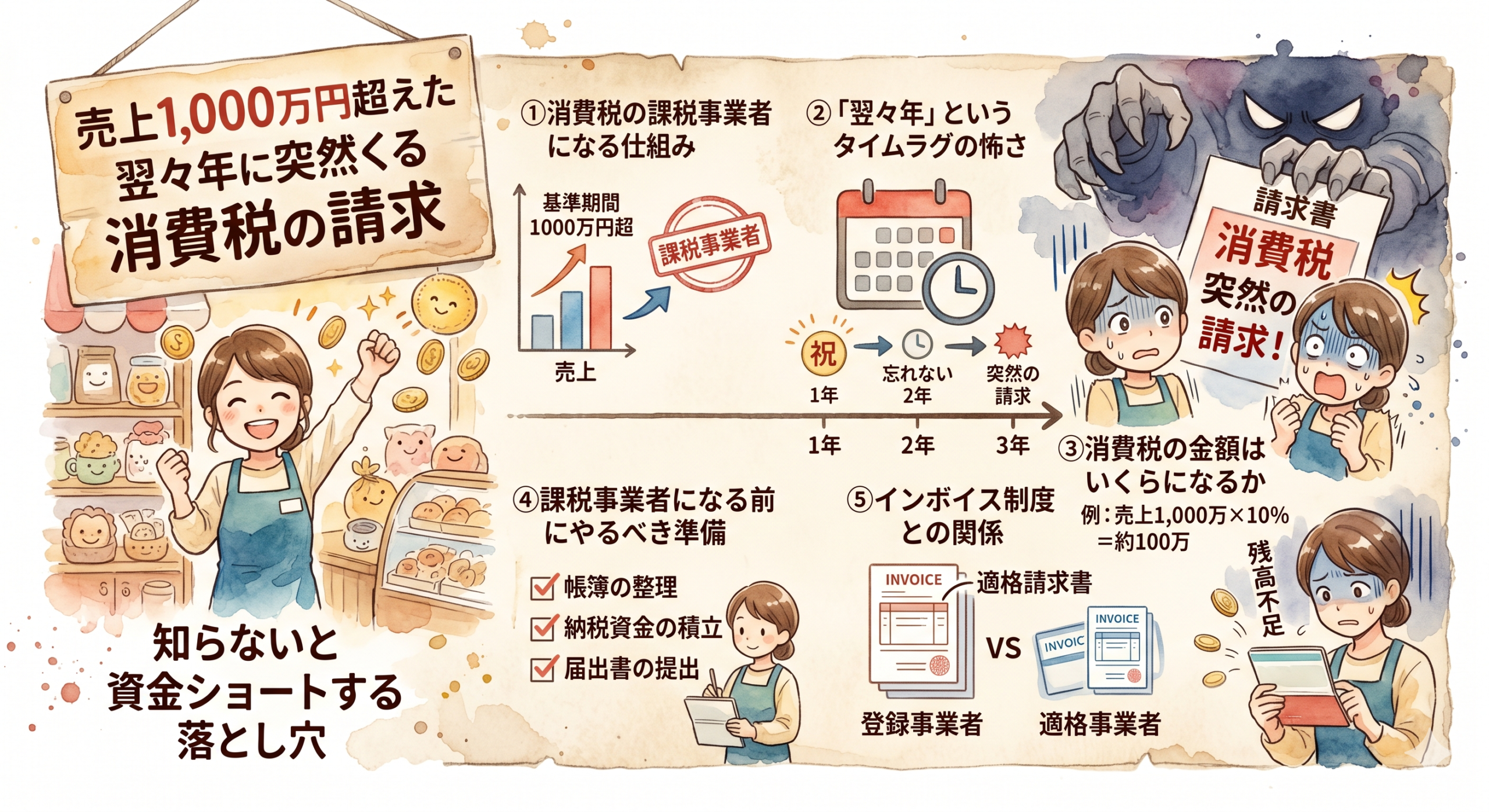

売上が順調に増えてきた。1,000万円を超えた年もあった。でも消費税の申告なんてしたことがない。そのまま続けていたら、ある年の確定申告後に税務署から通知が来た。「あなたは消費税の課税事業者です。申告してください」。

これは架空の話ではありません。会計事務所で働いていた頃、このパターンで慌てた個人事業主を何人も見てきました。

この記事では、消費税の課税事業者になる仕組みと、資金ショートしないための準備をお伝えします。

- 消費税の課税事業者になる仕組みと基準期間

- 「翌々年」というタイムラグの怖さ

- 消費税の納税額はいくらになるか(計算例付き)

- 課税事業者になる前にやるべき4つの準備

- 簡易課税制度・中間申告・インボイスとの関係

個人事業主が消費税の課税事業者になる仕組み|基準期間とは

- 売上が1,000万円を超えた翌々年から納税義務が発生します

- 2年間のタイムラグがあるため準備が遅れやすいです

基準期間は「2年前(前々年)」の売上で判定する

個人事業主の消費税の判定は「基準期間」の売上で行われます。個人事業主の基準期間は「2年前(前々年)」です。

つまりこういう仕組みです。

- 2023年の売上が1,100万円だった場合

- 2024年:免税事業者のまま(前々年=2022年が1,000万円以下のため)

- 2025年:課税事業者になる(前々年=2023年が1,000万円超のため)

売上が1,000万円を超えた年ではなく、その2年後から課税事業者になります。この「2年間のタイムラグ」が準備不足を生む最大の原因です。

課税売上高1,000万円の判定に含まれるもの・含まれないもの

1,000万円の判定に使う売上は「課税売上高」です。消費税が課される取引の売上が対象になります。

- 含まれるもの:商品の販売・サービスの提供・デジタルコンテンツの販売など

- 含まれないもの:土地の売却・居住用の家賃収入・社会保険診療など

ほとんどの個人事業主・フリーランスの売上は課税売上高に含まれます。

「翌々年」という2年間のタイムラグが準備不足を生む理由

- 2年間の準備期間があるのに準備しない人が多い

- 気づかないまま過ごすと突然の大きな請求になる

なぜ2年間あっても準備が遅れるのか

2年間のタイムラグがあるということは、本来は準備期間が2年あるということです。しかし現実には多くの個人事業主が準備できていません。

売上が1,000万円を超えた年は「売上が増えた喜び」で終わります。翌年は「また今年も頑張ろう」で終わります。そして翌々年の確定申告後に税務署から「消費税の申告をしてください」という通知が来て初めて気づきます。

「2年後に消費税がかかる」という事実を、売上が1,000万円を超えたその年に認識して準備を始めることが必須です。

具体的なタイムライン(2023〜2026年の例)

- 2023年:売上1,100万円。消費税は免税。確定申告で所得税のみ納付。

- 2024年:売上1,200万円。まだ免税。ただし2025年から課税事業者になることを認識すべき時期。

- 2025年1月:課税事業者になる。売上に含まれる消費税を預かる立場になる。

- 2026年3月:2025年分の消費税の確定申告・納付。金額が大きい場合は数十万〜数百万円。

消費税の納税額はいくらになるか|計算例と簡易課税制度

- 消費税の計算は売上に含まれる消費税から経費に含まれる消費税を引いた差額です

- 簡易課税制度を使うと計算が楽になります

消費税の基本計算式と金額の目安

納税額 = 売上に含まれる消費税 − 仕入れ・経費に含まれる消費税

例えば年間売上1,200万円(消費税込み)の場合、売上に含まれる消費税は約109万円(1,200万円 ÷ 1.1 × 0.1)になります。仕入れ・経費に含まれる消費税を差し引いた残りが納税額です。

簡易課税制度とは|フリーランスは第5種事業(みなし仕入れ率50%)

課税売上高が5,000万円以下の事業者は「簡易課税制度」を選択できます。簡易課税制度では、売上に含まれる消費税に「みなし仕入れ率」を掛けて納税額を計算します。実際の経費に関係なく計算できるため、帳簿管理が楽になります。

業種によってみなし仕入れ率が異なります。

- 第1種事業(卸売業):90%

- 第2種事業(小売業):80%

- 第3種事業(製造業等):70%

- 第4種事業(飲食業等):60%

- 第5種事業(サービス業等):50% ← フリーランス・コンサルタント・ライターはここ

- 第6種事業(不動産業):40%

簡易課税制度は課税事業者になる前年の12月31日までに届出書を提出する必要があります。課税事業者になってからでは間に合いません。

課税事業者になる前にやるべき4つの準備

- 売上が800万円を超えたら準備を始めてください

- 準備には2年間の猶予があります

準備①:毎月売上を記録して1,000万円超えをいち早く把握する

まず自分の売上が1,000万円を超えているかどうかを正確に把握してください。毎月の売上を記録していない場合は、今すぐ会計ソフトを導入してください。

売上が800万円を超えてきたら「2年後に消費税がかかるかもしれない」と意識し始めてください。

準備②:売上の約9〜10%を消費税用口座に毎月積み立てる

課税事業者になった年から、売上に含まれる消費税を預かる立場になります。その消費税は後で納税しなければならないお金です。

課税事業者になったら売上の約9〜10%を消費税用の別口座に積み立てる習慣をつけてください。使ってしまってから「消費税を払うお金がない」という事態を防ぐための最重要対策です。

準備③:簡易課税制度の届出書を前年12月31日までに提出する

簡易課税制度を使うかどうかを検討して、使う場合は課税事業者になる前年の12月31日までに「消費税簡易課税制度選択届出書」を税務署に提出します。

サービス業・フリーランスの場合は簡易課税制度の方が有利なケースが多いですが、業種・売上規模によって異なります。税理士に相談することをおすすめします。

準備④:インボイス(適格請求書)発行事業者として登録を検討する

課税事業者になる場合は、インボイス発行事業者としての登録も検討してください。取引先が課税事業者(会社等)の場合、インボイスがないと取引先が消費税の仕入税額控除を受けられなくなります。取引先との関係を維持するためにも、早めに判断してください。

消費税の申告スケジュールと中間申告

- 消費税の申告は確定申告と同じ時期に行います

- 売上規模によっては中間申告が必要になります

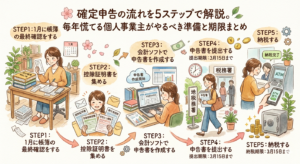

消費税の確定申告期限は3月31日(所得税の3月15日と別)

個人事業主の消費税の確定申告は、所得税の確定申告と同じ時期ですが期限が異なります。消費税は3月31日、所得税は3月15日です。同じ時期に2つの申告書を提出することになります。

中間申告が必要になる条件(前年消費税額48万円超)

前年の消費税納税額が48万円を超えた場合は、年の途中で「中間申告・中間納付」が必要になります。

- 前年消費税額48万円超〜400万円以下:年1回の中間申告(8月)

- 前年消費税額400万円超〜4,800万円以下:年3回の中間申告

- 前年消費税額4,800万円超:年11回の中間申告

中間申告を忘れると延滞税がかかります。課税事業者になったら中間申告のスケジュールも把握しておいてください。

よくある質問(FAQ)

Q. 売上が1,000万円を超えたらすぐに消費税を払わないといけませんか?

A. いいえ、すぐには払いません。売上が1,000万円を超えた翌々年から課税事業者になります。たとえば2024年の売上が1,100万円を超えても、消費税の納税義務が始まるのは2026年です。ただし2026年からの積み立てに備えて、2024年のうちに準備を始めることが重要です。

Q. 簡易課税制度と原則課税制度はどちらがお得ですか?

A. 経費が少ないサービス業・フリーランスは簡易課税制度の方が納税額を抑えられるケースが多いです。一方、設備投資や外注費が多い業種は原則課税制度の方が控除できる消費税が多くなる場合があります。どちらが有利かは業種・経費の構成によって異なるため、税理士に試算してもらうことをおすすめします。

Q. インボイス制度に登録すると自動的に課税事業者になりますか?

A. はい、インボイス(適格請求書)発行事業者として登録すると、売上が1,000万円以下でも課税事業者になります。免税事業者のままインボイス登録をすることはできません。インボイス登録を検討している場合は、消費税の申告・納税義務が発生することを事前に把握したうえで判断してください。

まとめ:売上800万円を超えたら今すぐ消費税の準備を始めてください

消費税は「自分には関係ない」と思っていた個人事業主が、売上が増えた2年後に突然大きな請求を受けて資金ショートするケースが本当に多いです。

2年間のタイムラグがあるということは、準備期間が2年あるということです。売上が800万円を超えてきたら今すぐ準備を始めてください。

消費税の準備についてわからないことがあれば、お気軽にご相談ください。

- 売上が1,000万円を超えた翌々年から消費税の納税義務が発生します

- 2年間のタイムラグがあるため気づかないまま過ごして突然の請求になるケースが多いです

- 売上800万円を超えたら消費税の準備を始めてください

- 簡易課税制度は課税事業者になる前年の12月31日までに届出が必要です

- 課税事業者になったら売上の約9〜10%を消費税用口座に積み立ててください

- 前年消費税額48万円超の場合は中間申告も必要になります