「売上は過去最高なのに、会社が潰れそう」——黒字倒産は個人事業主にとっても決して他人事ではありません。

売上が上がっているのに事業を続けられなくなる。矛盾に聞こえますが、これは現実に起きています。

会計事務所で働いていた頃、「売上は増えているのになぜかお金が足りない」という個人事業主を何人も見てきました。この記事では、黒字倒産の仕組みと個人事業主が陥りやすい5つの原因・今すぐやるべき対策3つをお伝えします。

- 黒字倒産とは何か・利益と現金の違い

- 売上が上がっているのに潰れる5つの理由

- 個人事業主が特に注意すべきパターン

- 今すぐやるべき対策3つ

黒字倒産とは何か|利益と現金が別物である理由

- 帳簿上は黒字でも手元に現金がなければ事業は続けられません

- 利益と現金は全く別物です

事業が終わるのは「利益がなくなったとき」ではなく「現金がなくなったとき」

黒字倒産とは、帳簿上は利益が出ているのに手元の現金が尽きて事業を続けられなくなることです。

なぜこんなことが起きるのか。理由はシンプルです。利益は計算上の数字ですが、支払いは現実のお金で行わなければならないからです。

帳簿上に100万円の利益があっても、その100万円がまだ入金されていなければ支払いに使えません。支払いの期日が来て、手元に現金がなければアウトです。

事業が続けられなくなるのは「利益がなくなったとき」ではありません。「現金がなくなったとき」です。利益と現金の違いを理解することが黒字倒産を防ぐ第一歩です。

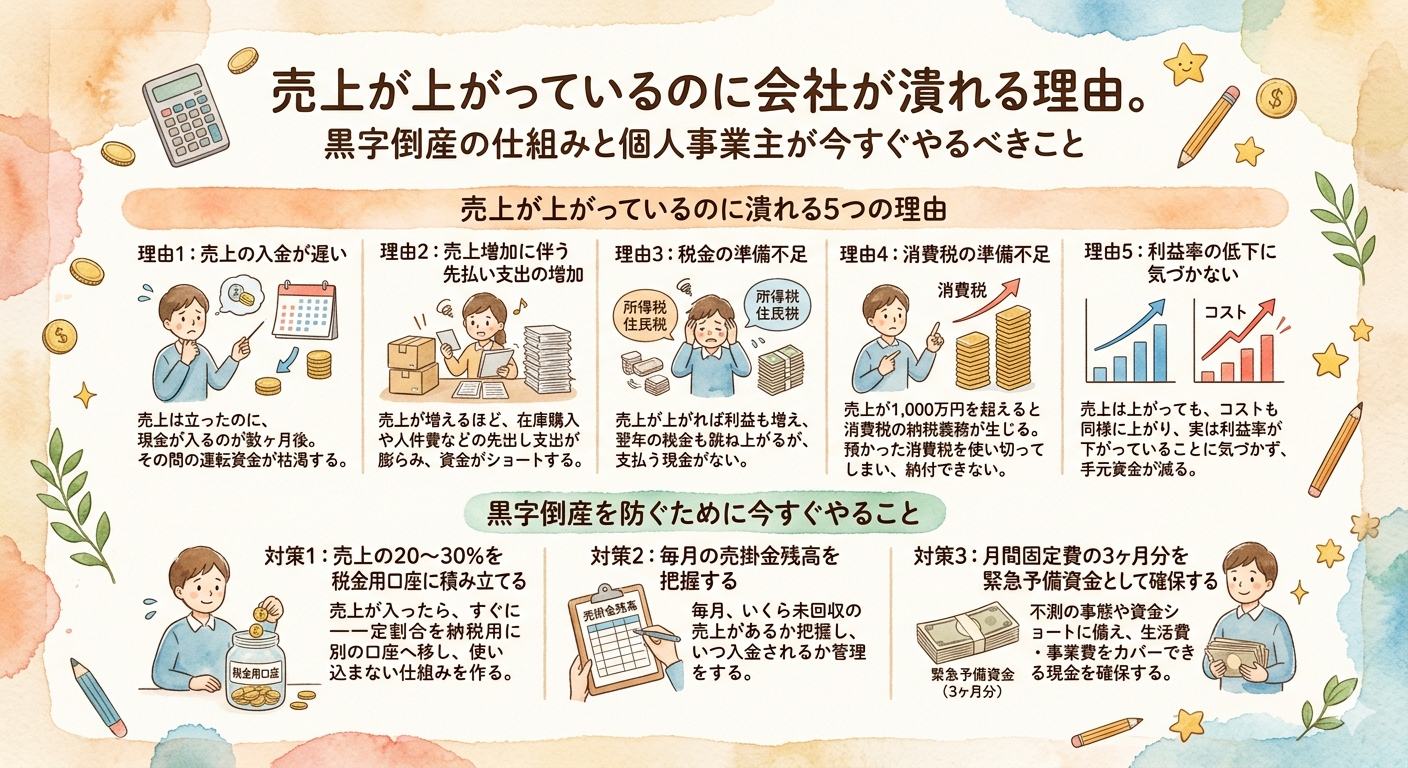

売上が上がっているのに個人事業主が潰れる5つの理由

- 売上が増えることで逆に資金が苦しくなるパターンがあります

理由①:売上の入金が遅い(売掛金の増加)

仕事を完了して請求書を送っても、取引先の支払いサイト(支払い期日までの期間)が長い場合、入金は翌月末・翌々月末になります。

売上が増えるほど未回収の売掛金も増えます。帳簿上の売上は増えていますが、手元の現金は増えていません。その間に固定費・外注費・税金の支払いが重なれば資金が尽きます。

理由②:売上増加に伴う先払い支出の増加

売上を増やすために広告費・外注費・設備投資が先に発生します。売上が入金されるのは後からです。この「先払い」と「後入金」のズレが大きいほど資金が苦しくなります。特に急成長している事業ほどこのパターンにはまりやすいです。

理由③:所得税・住民税・国民健康保険料の準備不足

売上が増えると所得も増えて、確定申告後の税金も増えます。準備していないと確定申告後に突然大きな税金の請求が来て資金が尽きます。

所得税・住民税・国民健康保険料・予定納税・個人事業税。売上が増えるほどこれらの合計は大きくなります。年収500万円を超えると、これらの合計が年間100万円を超えるケースも珍しくありません。

理由④:消費税の準備不足(売上1,000万円超に要注意)

売上が1,000万円を超えた翌々年から消費税の納税義務が発生します。準備していないと年間数十万円から数百万円の消費税が突然請求されて資金が尽きます。インボイス制度への登録を機に課税事業者になった方も同様のリスクがあります。

理由⑤:利益率の低下に気づかない

売上は増えているのに、外注費・広告費・固定費も増えていて利益率が低下しているケースがあります。売上だけを見ていると利益率の低下に気づきません。気づいたときには「売上は増えているのに手元に残るお金が増えていない」という状態になっています。

売上が増えることは喜ばしいことです。でも売上の増加だけを追いかけて現金の流れを見ていないと、いつの間にか資金が底をついています。

個人事業主が特に注意すべき黒字倒産パターン3つ

- 個人事業主は法人より資金管理のセーフティネットが少ないです

パターン①:確定申告後の税金による資金ショート(最多)

個人事業主に最も多い黒字倒産パターンです。売上が増えた年の翌年3月に確定申告をして、所得税・住民税・国民健康保険料が一度に請求されます。準備していないと数十万円から数百万円の請求に対応できなくなります。

パターン②:支払いサイトが長いBtoB取引(フリーランス・コンサルタント)

法人相手のBtoB取引をしているフリーランス・コンサルタントなどは、請求から入金まで30〜60日かかることがあります。売上が増えるほど未回収の売掛金も増えて、手元の現金が追いつかなくなります。

パターン③:売上増加に伴う設備投資・在庫投資のタイミング

売上増加に伴って高額な設備投資をしたタイミングで資金が苦しくなるケースがあります。設備投資の支払いは先に発生しますが、その設備から売上が生まれるのは後からです。投資前に手元の現金残高を必ず確認してください。

黒字倒産を防ぐために今すぐやること3つ

- 今日からできる対策が3つあります

対策①:売上の20〜30%を税金用口座に積み立てる(今日できる)

売上が入金されたその日に20〜30%を税金用の別口座に移します。絶対に手をつけません。これだけで確定申告後の資金ショートはほぼ防げます。

対策②:毎月の売掛金残高と入金予定日を把握する

請求済みで未入金の売掛金がいくらあるか・いつ入金されるかを毎月把握します。来月の入金予定額がわかれば、資金不足を1ヶ月前に察知できます。

対策③:月間固定費の3ヶ月分を緊急予備資金として別口座に確保する

売上がゼロになっても3ヶ月は事業を続けられる現金を別口座に確保します。この緊急予備資金があることで、突発的な資金不足に対応できます。

この3つの対策は全て今日から始められます。特に税金用口座を作ることは今日中にできます。まず一つだけでも動いてください。

よくある質問(FAQ)

Q. 黒字倒産は個人事業主でも本当に起きますか?

A. はい、起きます。特に確定申告後の税金(所得税・住民税・国民健康保険料)で資金ショートするケースが最も多いです。売上が増えた年ほど翌年の税金も増えるため、準備なしに売上だけを追いかけていると突然資金が尽きます。

Q. 黒字倒産と赤字倒産の違いは何ですか?

A. 赤字倒産は売上より費用が多く、利益がマイナスになって事業を続けられなくなることです。黒字倒産は帳簿上の利益は出ているものの、現金が手元にない状態で支払いができなくなることです。黒字倒産は「利益はあるが現金がない」という点が特徴です。

Q. 消費税の納税義務はいつから発生しますか?

A. 原則として売上が1,000万円を超えた年の翌々年から消費税の納税義務が発生します。例:2024年の売上が1,000万円超 → 2026年から課税事業者。ただしインボイス制度への登録により、売上が1,000万円以下でも課税事業者になっている場合は、登録日(登録を受けた日)から課税事業者になり、納税義務が生じます。

まとめ:売上より現金の流れを見てください

黒字倒産は「売上が増えているから大丈夫」という油断から生まれます。売上が増えても、税金の準備・入金タイミングの管理・緊急予備資金の確保ができていなければ、ある日突然資金が尽きます。

売上より先に現金の流れを見る習慣をつけてください。毎月の手元残高・入金予定・支払い予定を確認するだけで、黒字倒産のリスクは大幅に下がります。

資金繰りの管理でわからないことがあれば、お気軽にご相談ください。

- 黒字倒産とは帳簿上は黒字でも手元の現金が尽きて事業を続けられなくなることです

- 売上が増えても入金タイミングのズレ・税金準備不足・利益率の低下で資金が尽きます

- 個人事業主に最も多いのは確定申告後の税金で資金ショートするパターンです

- 対策①:売上の20〜30%を税金用口座に積み立てる

- 対策②:毎月の売掛金残高と入金予定日を把握する

- 対策③:月間固定費の3ヶ月分を緊急予備資金として確保する