「会社を辞めて独立したら、社会保険はどうなるの?」

会社員のときは給与から自動的に引かれていた社会保険料。個人事業主になると自分で加入手続きをして、自分で払う必要があります。しかも会社員時代より保険料が高くなることが多いです。

この記事では、個人事業主の社会保険の仕組みと、節約できるポイントをお伝えします。

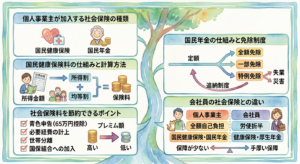

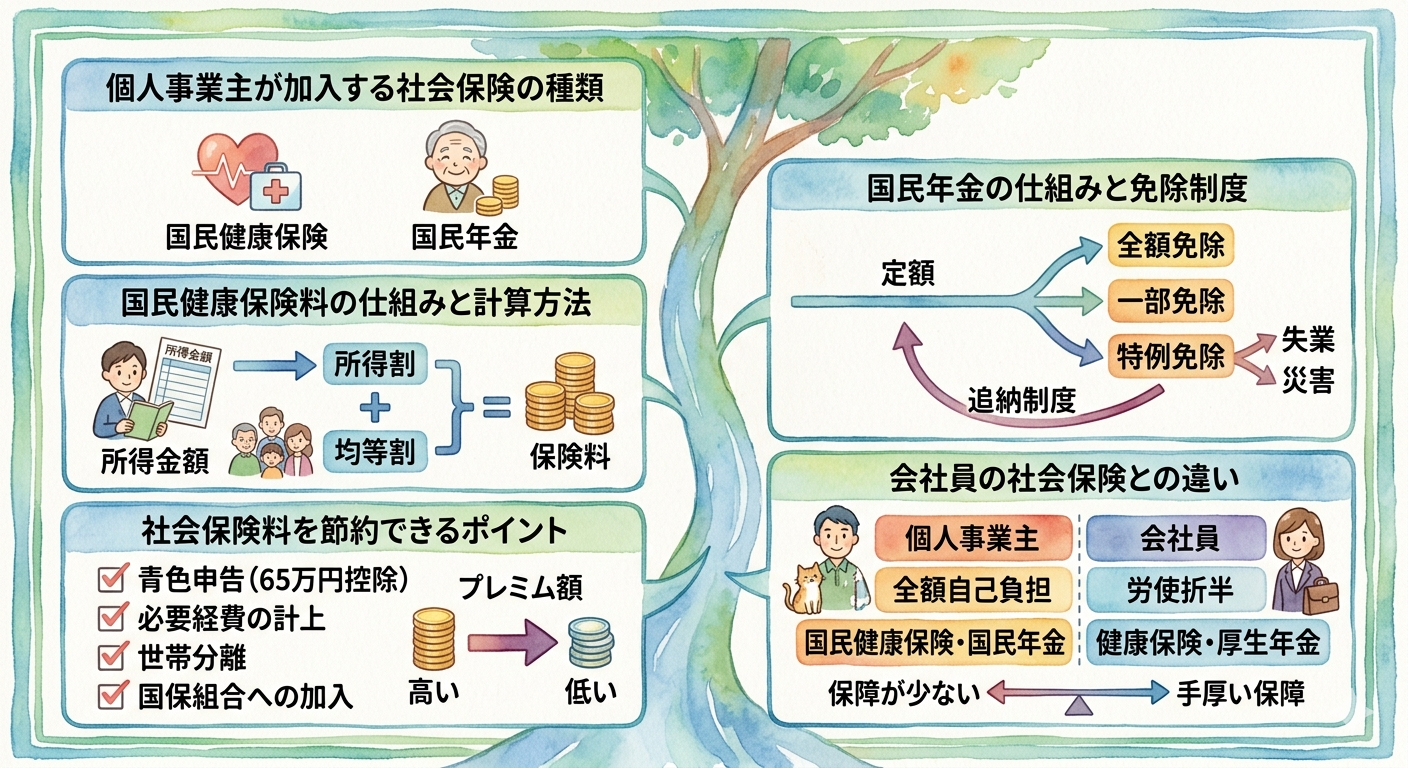

- 個人事業主が加入する社会保険の種類

- 国民健康保険料の仕組みと計算方法

- 国民年金の仕組みと免除制度

- 社会保険料を節約できるポイント

- 会社員の社会保険との違い

個人事業主が加入する社会保険の種類|会社員との違いも解説

- 個人事業主は国民健康保険と国民年金に加入します

- 会社員の社会保険とは種類も負担額も異なります

①国民健康保険

病気やケガで医療機関を受診したときの医療費を一部負担してくれる保険です。個人事業主は市区町村が運営する国民健康保険に加入します。

保険料は前年の所得に基づいて計算されます。自治体によって計算方法が異なりますが、所得割・均等割・平等割などを合算して計算されます。

②国民年金

老後の年金・障害年金・遺族年金の基礎となる保険です。20歳から60歳までの全ての人が加入義務があります。個人事業主は第1号被保険者として自分で保険料を払います。

2025年度の国民年金保険料は月額16,980円です。年間約203,760円になります。

③会社員の社会保険との違い

会社員は「健康保険組合(または協会けんぽ)」と「厚生年金」に加入します。保険料は会社と折半なので、自己負担は半額です。

個人事業主は全額自己負担です。さらに厚生年金より国民年金の方が将来の受取額が少ないため、老後の備えという意味でも不利になります。

個人事業主になると社会保険料が全額自己負担になります。会社員時代より年間数十万円高くなることがあります。独立前に必ず試算してください。

国民健康保険料の仕組みと計算方法|保険料の目安と上限額

- 前年の所得に基づいて計算されます

- 所得が増えると翌年の保険料が大幅に上がります

保険料の計算の仕組み

国民健康保険料は大きく3つの部分で構成されています。

- 所得割:前年の所得に一定の料率をかけた金額

- 均等割:世帯の加入者数に応じた定額

- 平等割:世帯ごとの定額(自治体によって異なる)

これらを合算した金額が年間の保険料です。自治体によって料率が大きく異なるため、同じ所得でも住んでいる場所によって保険料が倍以上違うことがあります。

保険料の目安(2025年度・概算)

あくまで概算ですが、以下が目安です。

- 所得200万円:年間約25万円から35万円

- 所得300万円:年間約35万円から50万円

- 所得500万円:年間約60万円から80万円

正確な金額は住んでいる自治体の窓口またはホームページで確認してください。

保険料の上限(2025年度:年間106万円)

国民健康保険料には年間の上限額があります。2025年度は年間106万円が上限です。所得が高くなっても保険料がこの上限を超えることはありません。

国民年金の仕組みと免除制度|払えない場合の対処法

- 収入が少ない場合は免除・猶予制度が使えます

- 免除期間は後から追納できます

国民年金の保険料と受取額(2025年度)

国民年金の保険料は所得に関係なく一定です。2025年度は月額16,980円・年間約203,760円です。

40年間(480ヶ月)全て納付すると、老齢基礎年金を満額受け取れます。2025年度の満額は月額約69,000円です。

免除・猶予制度の種類

所得が少ない場合は保険料の免除または猶予を申請できます。

- 全額免除:所得が一定以下の場合、保険料が全額免除される

- 一部免除:4分の3免除・半額免除・4分の1免除の3種類がある

- 納付猶予:50歳未満で所得が一定以下の場合、支払いを猶予できる

免除期間は将来の年金受給額が減額されますが、10年以内に追納(後払い)すれば満額に近づけられます。

払えないからといって未納にするのは最悪の選択です。未納は将来の年金受給額に影響するだけでなく、障害年金・遺族年金も受け取れなくなる可能性があります。払えない場合は必ず免除・猶予の申請をしてください。

社会保険料を節約できる4つのポイント

- 合法的に社会保険料を下げる方法があります

節約①:所得控除を最大限に活用する(最も効果大)

国民健康保険料は前年の所得に基づいて計算されます。所得を下げることで保険料も下がります。

小規模企業共済・iDeCo・青色申告特別控除などの所得控除を最大限に活用してください。所得が100万円下がると保険料が年間数万円から十数万円下がることがあります。

節約②:国民年金の前納割引を使う(年間約15,000円お得)

国民年金保険料を2年分まとめて前納すると割引が受けられます。2年前納の場合、年間約15,000円程度の割引になります。まとまった資金がある場合は検討してください。

節約③:配偶者の扶養に入る(年収130万円未満が目安)

配偶者が会社員の場合、その健康保険の扶養に入れる可能性があります。扶養に入れれば国民健康保険料を払わなくて済みます。年収130万円未満(一定の要件あり)が扶養の目安です。

節約④:任意継続被保険者制度を活用する(退職後20日以内に手続き)

会社を退職して独立する場合、退職後2年間は会社の健康保険に任意継続で加入できます。国民健康保険より保険料が安くなる場合があります。退職後20日以内に手続きが必要です。

社会保険料は確定申告で全額控除できる

- 国民健康保険料・国民年金保険料は全額所得控除になります

- 確定申告で忘れずに計上してください

社会保険料控除の申告方法

その年に支払った国民健康保険料・国民年金保険料の全額が「社会保険料控除」として所得から差し引けます。

確定申告のときに支払った保険料の合計を申告書に記入します。国民年金保険料は日本年金機構から送られてくる「社会保険料控除証明書」が証拠書類として必要です。

国民健康保険料は証明書不要で申告できますが、支払った金額を正確に把握しておく必要があります。

社会保険料控除の計上漏れは非常に多いです。確定申告前に必ず支払った保険料の合計を確認してください。

よくある質問(FAQ)

Q. 個人事業主の国民健康保険料は年間いくらですか?

A. 前年の所得と住んでいる自治体によって大きく異なります。概算の目安として、所得200万円で年間25〜35万円、所得300万円で年間35〜50万円、所得500万円で年間60〜80万円程度です。2025年度の上限は年間106万円です。正確な金額は住んでいる自治体のホームページで確認してください。

Q. 個人事業主になったら国民年金と国民健康保険に両方加入しないといけませんか?

A. 原則として両方の加入義務があります。ただし、配偶者が会社員でその健康保険の扶養に入れる場合は国民健康保険への加入が不要になります(年収130万円未満等の要件あり)。国民年金は20歳から60歳の全員に加入義務があります。

Q. 国民健康保険と社会保険(会社の健康保険)どちらが得ですか?

A. 一般的に会社員が加入する健康保険(協会けんぽ・健康保険組合)は保険料を会社が半分負担するため、同じ所得水準では国民健康保険より自己負担が低くなります。会社を退職後2年間は前の会社の保険を任意継続できるため、退職時に国民健康保険と比較して安い方を選ぶことをおすすめします。

まとめ:社会保険料は把握して賢く対処してください

個人事業主の社会保険料は高いですが、所得控除の活用・前納割引・任意継続など賢く対処すれば負担を軽減できます。また支払った保険料は全額所得控除になるため、確定申告で忘れずに計上してください。