「これって節税になりますよね?」——会計事務所で働いていた頃、この質問を何度も受けました。そして何度も「それは節税ではなく脱税です」と伝えなければなりませんでした。

節税と脱税は紙一重に見えて、法律上は全く別物です。節税は合法。脱税は犯罪。発覚すれば重加算税(35〜40%)と刑事罰の対象になります。

この記事では、個人事業主がやりがちなNG節税5選と、税務署に狙われる理由をお伝えします。

- 節税と脱税の明確な違い

- 個人事業主がやりがちなNG節税5選と正しい対応

- 税務署に狙われる個人事業主の特徴5つ

- 脱税が発覚した場合のペナルティの内訳

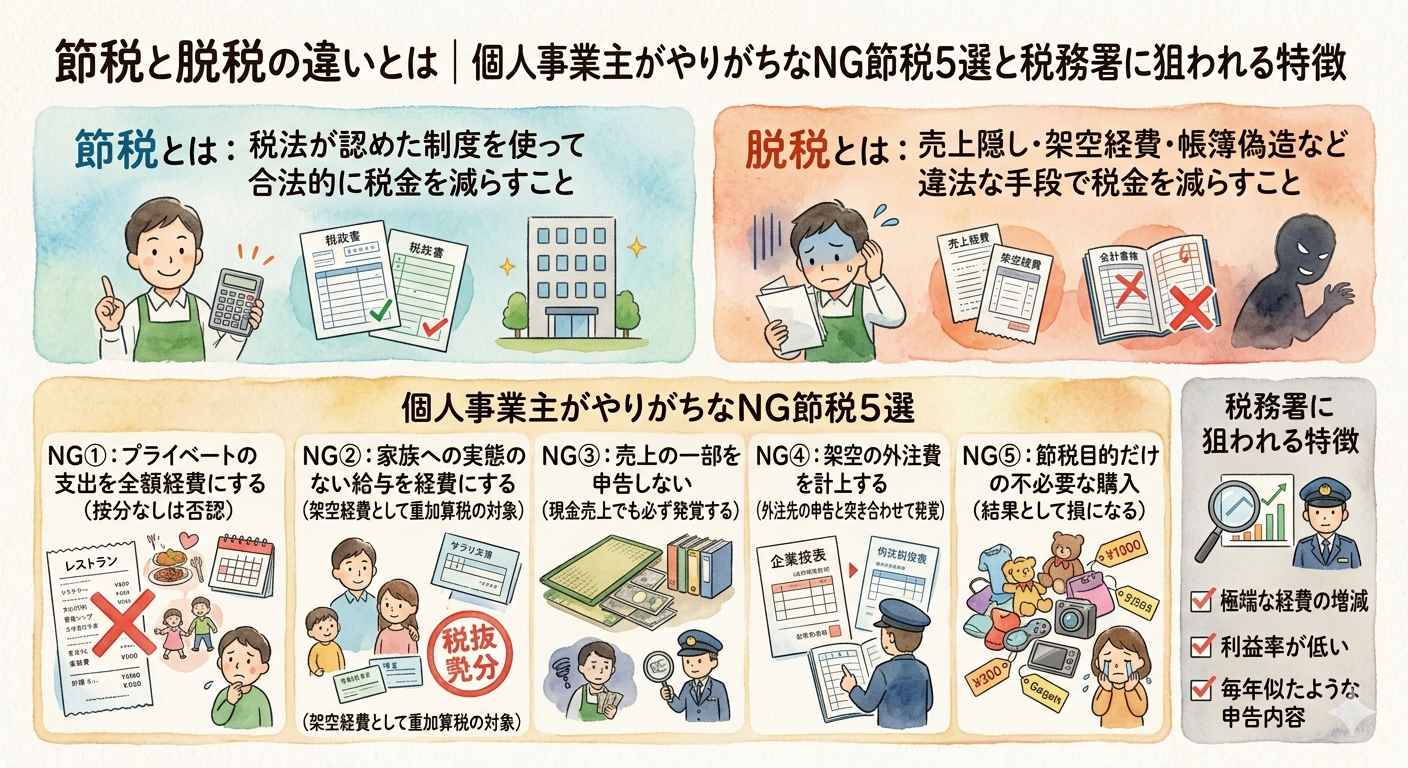

節税と脱税の明確な違い|合法と犯罪を分ける基準

- 節税は税法が認めている制度を使うことです

- 脱税は違法な手段で税金を減らすことです

節税とは:税法が認めた制度を使って合法的に税金を減らすこと

税法が認めている制度・控除・特例を使って、合法的に税金を減らすことです。青色申告特別控除・小規模企業共済・iDeCo・ふるさと納税などが代表例です。

脱税とは:売上隠し・架空経費・帳簿偽造など違法な手段で税金を減らすこと

売上を隠す・架空の経費を計上する・帳簿を偽造するなど、違法な手段で税金を減らすことです。故意かどうかに関わらず、結果として税法に違反していれば脱税とみなされます。

「知らなかった」は言い訳になりません。脱税が発覚すれば重加算税(35〜40%)と刑事罰の対象になります。

個人事業主がやりがちなNG節税5選【今すぐ確認してください】

- 「節税になると思っていた」という言い訳は通用しません

- これらをやっている場合は今すぐ修正してください

NG①:プライベートの支出を全額経費にする(按分なしは否認)

「仕事でも使うから」という理由でプライベートの食事・旅行・趣味の費用を全額経費にするケースがあります。

何が問題か:プライベートと事業が混在している支出は按分が必要です。仕事でも使うからといって全額経費にすることはできません。事業目的を証明できない部分は全て私費です。

正しい対応:事業使用割合を計算して、その割合分だけを経費にします。割合の根拠を記録しておくことが必須です。

NG②:家族への実態のない給与を経費にする(架空経費として重加算税の対象)

実際には働いていない家族に給与を払ったことにして経費にするケースがあります。または実態のある仕事に対して相場から大幅に乖離した高額な給与を払うケースもあります。

何が問題か:家族への給与を経費にするには青色事業専従者として届け出が必要です。さらに実態のある労働に対する適正な対価でなければなりません。実態のない給与は架空経費として脱税とみなされます。

正しい対応:まず青色事業専従者給与に関する届出書を税務署に提出します。実態のある労働に対して同業他社の相場に沿った適正な給与を支払います。

NG③:売上の一部を申告しない(現金売上でも必ず発覚する)

現金売上の一部を帳簿に記録せず、申告する売上を少なく見せるケースがあります。「現金だからわからないだろう」と思っている個人事業主が一定数います。

何が問題か:これは脱税の中でも最も悪質とみなされます。現金売上が多い業種は税務署も把握しています。売上が業界平均と大きく乖離していれば、税務調査のターゲットになります。

正しい対応:全ての売上を漏れなく記録します。現金売上は特に丁寧に記録することが重要です。

「現金はバレない」は完全な思い込みです。税務署は銀行口座・クレジットカード明細・取引先の帳簿も確認できます。現金売上の隠蔽は必ず発覚します。

NG④:架空の外注費を計上する(外注先の申告と突き合わせて発覚)

実際には存在しない外注先に業務委託費を支払ったことにして経費を水増しするケースがあります。知人の名義を使うケースもあります。

何が問題か:架空の外注費は最も発覚しやすい脱税の一つです。税務調査では外注先への支払いが実際に行われたか・外注先が収入を申告しているかまで確認されます。架空の外注費は重加算税の対象になります。

正しい対応:外注費は実際に支払った金額のみ経費にします。契約書・請求書・振込記録を必ず残します。

NG⑤:節税目的だけの不必要な購入(結果として損になる)

「節税になるから」という理由だけで必要のないものを購入するケースがあります。年末に利益が出たから節税のために不要な備品を大量購入するパターンが典型例です。

何が問題か:脱税ではありませんが、節税効果は限定的です。100万円の経費を使っても税金の軽減は20〜30万円程度です。残り70〜80万円は手元から消えます。不必要な購入は結果として損になります。

正しい対応:必要なものを必要なタイミングで購入します。節税は「払う税金を減らす」ことが目的であって「無駄な出費を増やす」ことではありません。

税務署に狙われる個人事業主の特徴5つ

- 税務署は申告データをAIで自動分析しています

- これらの特徴に当てはまる場合は調査リスクが高まります

税務署のAI(国税総合管理システム)が検知する5つのパターン

①同業他社と比べて利益率が著しく低い:税務署はAIで申告データを業界平均と比較しています。利益率が低すぎると「経費を水増しているのでは」とフラグが立ちます。

②売上が急増しているのに申告所得が低い:売上が上がれば利益も上がるはずです。売上は増えているのに所得が増えていない場合は不自然とみなされます。

③現金売上が多い業種(飲食・美容・施術系・小売業):現金売上が多い業種は売上隠しが疑われやすいです。

④SNSで豪華な生活を発信しているのに申告所得が低い:申告された所得では説明できない生活水準は調査のきっかけになります。

⑤売上が1,000万円前後で推移している:消費税の課税事業者になる境界線付近で売上を抑えている場合は、意図的な売上調整を疑われます。

税務署は膨大なデータをAIで分析しています。「バレない」という考えは捨ててください。バレるかどうかの問題ではなく、合法かどうかの問題です。

脱税が発覚した場合のペナルティ【重加算税35〜40%+刑事罰】

- 脱税が発覚すると追徴課税だけでなく刑事罰の対象になります

脱税発覚時のペナルティ4項目

- 重加算税:本来の税額の35〜40%が加算されます(通常の過少申告加算税10〜15%より大幅に高い)

- 延滞税:納付期限からの日数に応じて加算されます

- 刑事罰:悪質な脱税は10年以下の懲役または1,000万円以下の罰金の対象になります

- 過去7年分の調査:脱税が発覚すると過去7年分を遡って全て調査されます

脱税で節約できる税金より、発覚した時のペナルティの方がはるかに大きくなります。リスクに見合わないどころか、事業を続けられなくなる可能性があります。

よくある質問(FAQ)

Q. 過去にNG節税をやっていた場合、自分から修正申告すべきですか?

A. 税務調査の通知が来る前に自主的に修正申告を行うと、過少申告加算税(10〜15%)の対象にはなりますが、重加算税(35〜40%)は適用されません。気づいた時点で税理士に相談して自主修正を検討することを強くおすすめします。放置して調査で発覚するよりも大幅にペナルティを抑えられます。

Q. 個人事業主が使える合法的な節税方法はありますか?

A. はい、多くあります。代表的なものは①青色申告特別控除(最大650,000円)②小規模企業共済(掛金全額所得控除)③iDeCo(掛金全額所得控除)④ふるさと納税⑤経費の適切な計上(自宅家賃・通信費・車両費の按分)などです。これらは税法が認める合法的な節税手段です。

Q. 税務調査で「脱税ではなく単純ミス」と主張できますか?

A. 単純ミス(過少申告)と意図的な脱税では適用されるペナルティが異なります。単純ミスであれば過少申告加算税(10〜15%)ですが、故意と判断されると重加算税(35〜40%)が適用されます。「故意かどうか」の判断は状況証拠によって行われるため、日頃から適切な記録を残しておくことが重要です。

まとめ:正しい節税だけをやってください

節税は合法です。脱税は犯罪です。この違いを理解した上で、税法が認めている制度を最大限に使ってください。

「これは節税になりますか?」という疑問が生まれたら、必ず専門家に確認してください。知らないままやり続けて、税務調査で発覚してからでは遅いです。

節税方法について詳しく知りたい方・自分の経費が正しいか確認したい方は、お気軽にご相談ください。

- 節税は合法。脱税は犯罪。この違いを明確に理解してください

- NG①:プライベートの支出を全額経費にする(按分が必要)

- NG②:家族への実態のない給与を経費にする(架空経費として重加算税の対象)

- NG③:売上の一部を申告しない(現金でも必ず発覚する)

- NG④:架空の外注費を計上する(外注先の申告と突き合わせで発覚)

- NG⑤:節税目的だけの不必要な購入(税軽減は20〜30%のみ・残りは損)

- 脱税が発覚すると重加算税35〜40%・延滞税・刑事罰・過去7年分の調査が待っています