「消費税って、自分には関係ない」——個人事業主として売上が増えてきたとき、この油断が突然の大きな請求につながります。

元会計事務所スタッフとして、消費税の仕組みを知らないまま売上が増えて突然の請求で資金ショートした個人事業主を何人も見てきました。

この記事では、個人事業主が知っておくべき消費税の仕組みを、難しい専門用語を使わずに解説します。

- 消費税の基本的な仕組み(預かり税とは何か)

- 免税事業者と課税事業者の違い

- 課税事業者になるタイミング(翌々年ルールの落とし穴)

- 簡易課税制度とは何か・事前申請の期限

- インボイス制度との関係

- 売上規模別に今から準備すべきこと

消費税の基本的な仕組み|個人事業主が知るべき「預かり税」とは

- 消費税は最終的に消費者が負担する税金です

- 事業者は消費者から預かった消費税を納税する立場です

消費税は「預かり税」|売上に含まれる消費税は自分のお金ではない

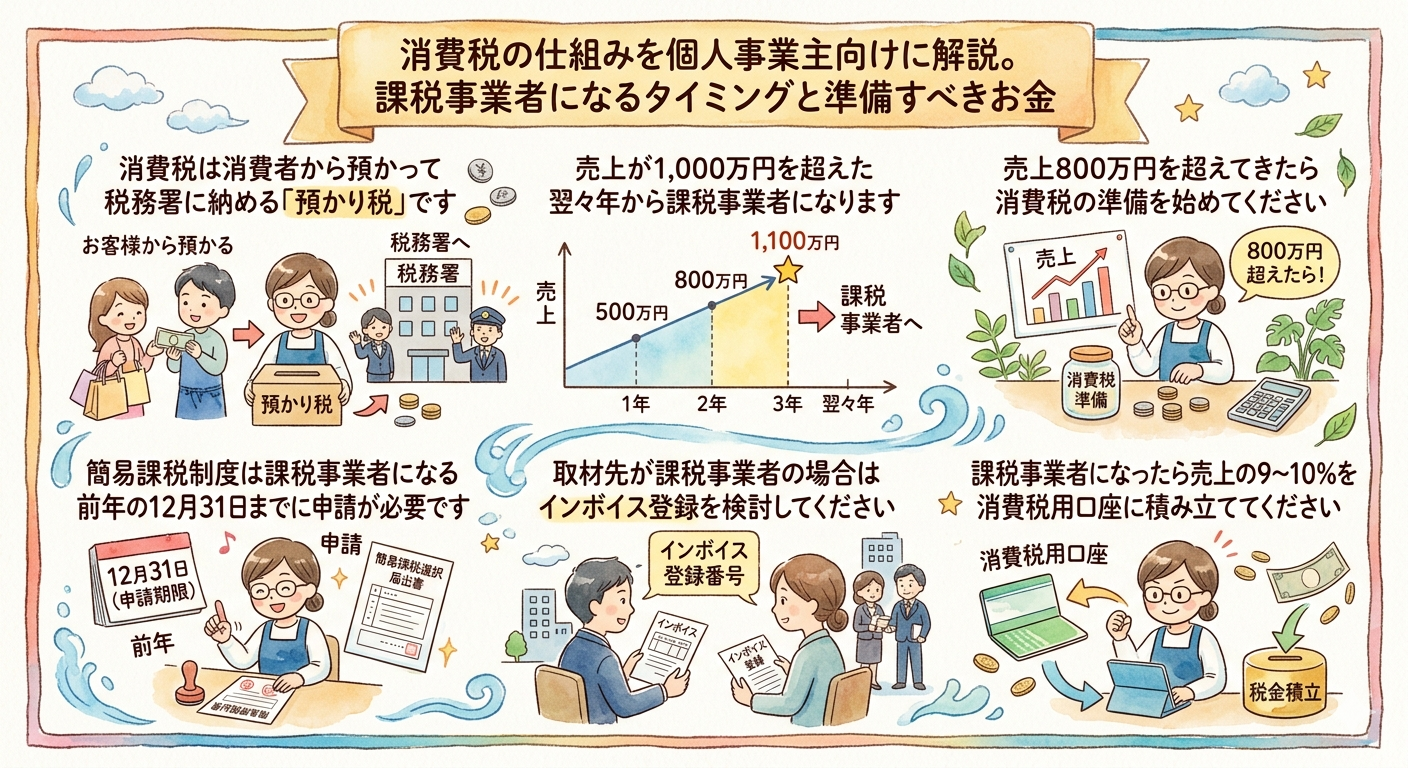

消費税は最終的に消費者が負担する税金です。事業者は消費者から消費税を「預かって」、後で税務署に納める役割を担います。

例えば110,000円(消費税込み)でサービスを提供した場合、100,000円が売上で10,000円が預かった消費税です。この10,000円は自分のお金ではなく、後で税務署に納めなければならないお金です。

課税事業者になると、売上に含まれる消費税は「預かりもの」です。使ってしまうと納税時に資金が足りなくなります。

消費税の納税額の計算式と具体例

納税額 = 売上に含まれる消費税 − 仕入れ・経費に含まれる消費税

具体例:売上1,100万円(消費税込み)で仕入れ・外注費が330万円(消費税込み)の場合、納税額は100万円(売上の消費税)− 30万円(仕入れの消費税)= 70万円になります。

免税事業者と課税事業者の違い|売上1,000万円が境界線

- 売上が1,000万円以下なら原則として免税事業者です

- 免税事業者は消費税を納税しなくていい代わりに制約があります

免税事業者とは|基準期間(前々年)の売上1,000万円以下が条件

基準期間(前々年)の課税売上高が1,000万円以下の事業者は、原則として消費税の納税義務が免除されます。これが「免税事業者」です。

免税事業者は消費税を納税しなくていいため、その分が利益になります。開業から数年は多くの個人事業主が免税事業者です。

課税事業者とは|消費税の申告・納付が毎年必要になる

基準期間の課税売上高が1,000万円を超えた事業者は、消費税の納税義務が発生します。これが「課税事業者」です。課税事業者になると毎年確定申告と同時に消費税の申告・納付が必要になります。

課税事業者になるタイミング|「翌々年」という落とし穴

- 売上が1,000万円を超えた翌々年から課税事業者になります

- 2年間のタイムラグがあるため準備が遅れやすいです

具体的なタイムライン(2023〜2025年の例)

個人事業主の消費税の判定は「基準期間(前々年)」の売上で行われます。

- 2023年の売上が1,100万円だった場合

- 2024年:まだ免税事業者(前々年=2022年が1,000万円以下)

- 2025年:課税事業者になる(前々年=2023年が1,000万円超)

売上が1,000万円を超えた年に気づいて準備を始めれば、2年間の猶予があります。気づかないまま過ごすと突然の請求になります。

売上が800万円を超えてきたら消費税の準備を始めてください。1,000万円を超えてから動いても遅くはありませんが、早いほど余裕を持って準備できます。

簡易課税制度とは|フリーランス・サービス業が知っておくべき制度

- 課税売上高5,000万円以下なら簡易課税制度を選択できます

- 事前申請が必要です。課税事業者になってからでは間に合いません

簡易課税制度の仕組み|実際の経費を計算せずに納税額を出せる

通常の消費税計算は「売上の消費税 − 仕入れ・経費の消費税」ですが、簡易課税制度では「売上の消費税 × みなし仕入れ率」で納税額を計算します。実際の経費の消費税を計算する手間が省けます。

業種別みなし仕入れ率|サービス業・フリーランスは第5種(50%)

- 第1種事業(卸売業):90%

- 第2種事業(小売業):80%

- 第3種事業(製造業等):70%

- 第4種事業(飲食業等):60%

- 第5種事業(サービス業等):50% ← フリーランス・コンサルタント・ライターはここ

- 第6種事業(不動産業):40%

フリーランス・コンサルタント・ライターなどのサービス業は第5種事業(みなし仕入れ率50%)が適用されることが多いです。実際の経費率が50%以下の場合は簡易課税制度の方が納税額が少なくなります。

簡易課税制度の申請期限|課税事業者になる前年の12月31日まで

簡易課税制度を使うには、課税事業者になる前年の12月31日までに「消費税簡易課税制度選択届出書」を税務署に提出する必要があります。課税事業者になってから申請しても、その年には適用されません。

簡易課税制度の申請期限は「課税事業者になる前年の12月31日」です。これを知らないと使えるはずだった制度を使い損ねます。

インボイス制度との関係|取引先が法人なら登録を検討してください

- 取引先が課税事業者の場合はインボイス登録を検討してください

- 個人消費者向けビジネスなら影響は少ないです

インボイス制度とは|2023年10月から始まった消費税の新ルール

2023年10月から始まったインボイス制度(適格請求書等保存方式)は、消費税の仕入税額控除に適格請求書(インボイス)が必要になる制度です。

免税事業者への影響|取引先が課税事業者なら取引を減らされるリスク

取引先が課税事業者(会社等)の場合、インボイスを発行できない免税事業者との取引では、取引先が消費税の仕入税額控除を受けられません。その結果、取引先が「インボイスを発行できる事業者に変えよう」と考えて取引を減らされるリスクがあります。

一方、個人消費者向けのビジネスをしている場合は、インボイスがなくても取引先への影響がないため、影響は少ないです。

インボイス登録すべきか否かの判断基準

- 登録を検討すべき:取引先が主に法人・課税事業者の場合

- 急がなくていい:個人消費者が主な取引先の場合

売上規模別|今から準備すべきこと

- 売上規模に応じて今すぐやるべきことが違います

売上500万円以下:毎月の売上を正確に記録する習慣をつける

まず毎月の売上を正確に把握する習慣をつけてください。会計ソフトを導入して売上を記録します。1,000万円に近づいてきたら消費税の準備を始めます。

売上500万円〜1,000万円:簡易課税制度・インボイス登録の要否を確認する

1,000万円超えを想定して準備を始めてください。簡易課税制度が使えるかどうかを確認します。取引先の業種によってインボイス登録が必要かどうかも確認します。

売上1,000万円超:翌々年の課税事業者化に備えて消費税を積み立て始める

翌々年から課税事業者になることを認識してください。翌年中に簡易課税制度の届出書を提出するかどうかを決めます。売上の約9〜10%を消費税用口座に積み立て始めます。

よくある質問(FAQ)

Q. 売上が1,000万円を超えなければ消費税は一切かかりませんか?

A. 原則そうですが、例外があります。インボイス発行事業者として登録すると売上が1,000万円以下でも課税事業者になります。また前年1〜6月(特定期間)の売上が1,000万円を超えた場合も課税事業者になることがあります。売上規模だけで安心しないよう注意してください。

Q. 簡易課税制度を一度選ぶとずっと使い続けなければなりませんか?

A. 原則として2年間は継続が必要です。簡易課税制度を選択した場合、2年間は変更できません。設備投資など経費が大きくなる年が予想される場合は、原則課税制度の方が有利になることもあります。選択前に税理士に試算してもらうことをおすすめします。

Q. 課税事業者になると手取りはどのくらい減りますか?

A. サービス業(第5種・みなし仕入れ率50%)の場合、簡易課税制度を使うと売上の消費税×50%が納税額になります。例えば売上1,200万円(消費税込み)なら、売上の消費税約109万円×50%=約55万円が消費税の納税額になります。この金額を毎月積み立てておくことが資金ショートを防ぐ基本です。

まとめ:消費税は「知っているか知らないか」で大きな差が出ます

消費税の仕組みは複雑に見えますが、個人事業主が知っておくべきポイントはシンプルです。売上が1,000万円を超えた翌々年から課税事業者になる。簡易課税制度は事前申請が必要。取引先によってはインボイス登録が必要。この3点を押さえておくだけで、突然の資金ショートを防げます。

消費税についてもっと詳しく知りたい方・自分の状況に合わせたアドバイスが必要な方は、お気軽にご相談ください。

- 消費税は消費者から預かって税務署に納める「預かり税」です

- 売上が1,000万円を超えた翌々年から課税事業者になります

- 売上800万円を超えてきたら消費税の準備を始めてください

- 簡易課税制度は課税事業者になる前年の12月31日までに申請が必要です

- 取引先が課税事業者の場合はインボイス登録を検討してください

- 課税事業者になったら売上の9〜10%を消費税用口座に積み立ててください