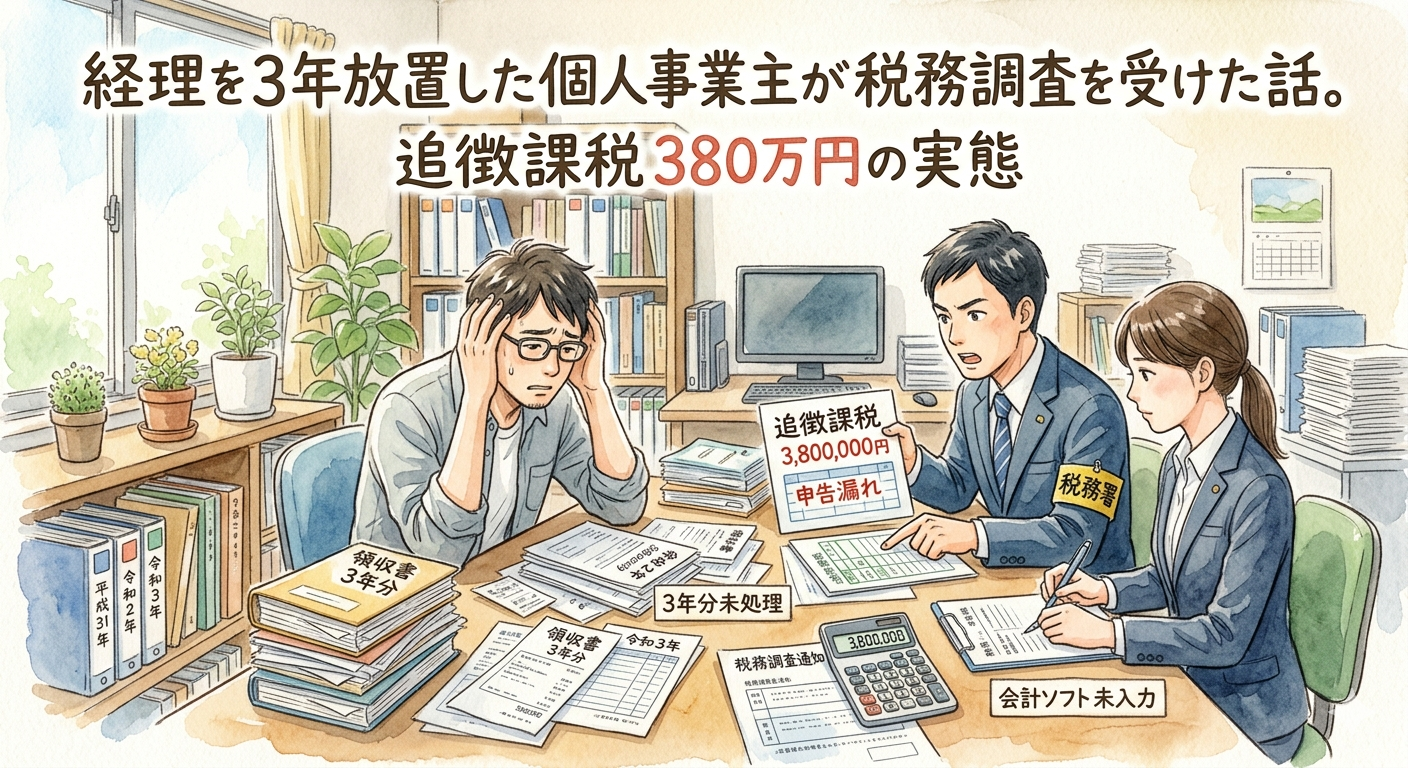

「経理を3年放置した個人事業主が、税務調査で追徴課税380万円を請求された」——これは架空の話ではありません。

会計事務所に勤務していた頃、実際に見てきたケースをもとにした話です。個人情報に配慮して一部を変更していますが、起きたことの本質は変えていません。

「自分には関係ない」と思っていたら、同じことが起きる可能性があります。この記事を読んで、今日から経理を変えてください。

- 経理を放置した個人事業主が税務調査を受けた実例の全経緯

- 追徴課税380万円がどうやって発生したか(内訳付き)

- 何が問題だったか(3つの根本原因)

- どうすれば防げたか(今日からできる3つの習慣)

実例:経理放置から税務調査に至るまでの3年間

- 最初は小さな「後回し」から始まります

- 放置した時間が長いほど取り返しがつかなくなります

Aさんのプロフィール(フリーランスWebデザイナー・年商600〜800万円)

フリーランスのWebデザイナー。開業から5年目。年間売上は600〜800万円で推移していました。経理は「確定申告前に何とかする」というスタイルで3年間やってきました。

1年目:「今年こそまとめてやろう」の繰り返し

開業1〜2年目にかけて、経理をほぼ放置していました。領収書は財布に溜めて、確定申告前に1年分をまとめて処理。帳簿は会計ソフトに入れていましたが、勘定科目が正しいかどうかは確認していませんでした。

「仕事が忙しいから仕方ない」「確定申告は何とかなってるから大丈夫」と思っていました。

2年目:「何に使ったかわからない」領収書が増え始める

2年目になると、領収書が増えて「何に使ったかわからない」ものが出始めました。カフェで仕事をすることが多かったため、カフェ代を全て経費に計上していました。取引先との会食も「誰と・何のため」を記録していませんでした。

自宅兼事務所の家賃を全額経費に計上していました。按分はしていませんでした。

3年目:売上850万円で税務署にフラグが立つ

3年目に売上が850万円に増えました。消費税の課税事業者になるタイミングが近づいていました。同業のフリーランスと比べて利益率が低い申告が続いていたため、税務署のシステムにフラグが立ちました。

ある日、税務署から電話がかかってきました。「調査に伺いたいのですが」。

税務調査当日:2日間で何が起きたか

- 準備ができていない状態で調査官が来ると最悪の展開になります

調査官の最初の要求「帳簿・領収書・打ち合わせ記録を全て出してください」

調査官が来て最初に言ったのはこうでした。「帳簿と領収書を全て見せてください。それから、この3年間の取引先との打ち合わせの記録も用意してください」。

Aさんは帳簿を見せましたが、領収書の大半には「誰と・何のため」のメモがありませんでした。打ち合わせの記録も残っていませんでした。

カフェ代・交際費・家賃が次々と否認されていく

調査官はAさんの領収書を一枚ずつ確認しました。

カフェ代について:「これは仕事で使ったんですか?」→「はい、よくカフェで仕事をしていました」→「一人作業が多かったです」→「では事業専用のスペースとは言えませんね。否認します」

交際費について:「この飲食代、誰と食事しましたか?」→「取引先の人です」→「名前と会社名を教えてください。その後に仕事につながりましたか?」→「名前は覚えていません。仕事につながったかどうかも・・・」→「証明できないので否認します」

家賃について:「自宅兼事務所とのことですが、按分の根拠はありますか?」→「特に計算はしていませんでした」→「では全額経費にはできません。一般的な按分割合で再計算します」

この繰り返しが2日間続きました。自分では当然の経費だと思っていたものが、証明できないというだけで認められない。その現実にAさんは言葉を失っていました。

追徴課税380万円の内訳【税目別に解説】

- 否認された経費に追徴課税・加算税・延滞税が積み重なります

- 最終的な負担は否認金額の2倍以上になることがあります

3年間で否認された経費の合計:約900万円

3年間で否認された経費の合計は約900万円でした。内訳はカフェ代・説明できない交際費・按分なしの家賃・証明できない消耗品費などです。

追徴課税380万円の内訳

- 追加所得税(否認経費900万円 × 税率約25%):約225万円

- 過少申告加算税(10%):約22万円

- 住民税の追加分:約90万円

- 延滞税(3年分・納付時期により変動):約43万円

- 合計:約380万円

Aさんの手元には380万円の余裕資金はありませんでした。分割納付の交渉をしながら、仕事を続けながら少しずつ返済していくことになりました。

何が問題だったか:追徴課税につながった3つの根本原因

- 問題は経理の知識ではなく記録の習慣がなかったことです

原因①:領収書に「誰と・何のため」のメモを書いていなかった

「誰と・何のため・どの売上につながるか」が書いてあれば、交際費の大半は認められていました。30秒のメモを怠り続けた結果が、数百万円の追徴課税になりました。

原因②:按分割合の根拠を記録していなかった

自宅兼事務所の家賃を全額経費にするには、事業使用面積の割合を根拠として示す必要があります。根拠がなかったため、調査官に決められた割合で再計算されました。

原因③:「なんとなく経費にできそう」という感覚で計上し続けた

一人作業のカフェ代は事業専用スペースとは認められません。説明できない交際費も認められません。「なんとなく経費にできそう」という感覚で計上し続けた結果です。

どうすれば防げたか:今日からできる3つの習慣

- 必要だったのは特別な知識ではなく3つの習慣だけです

習慣①:領収書に30秒でメモを書く

誰と・何のため・どの売上につながるかをその場で書くだけです。これだけで交際費の否認はほぼ防げました。

習慣②:按分割合を数字で記録する(年1回30分)

自宅の間取り図を測って事業使用面積を計算し、割合を記録しておくだけです。1回やれば毎年使えます。

習慣③:「証明できない支出は経費にしない」という判断基準を持つ

「この支出は事業のためのものか」「証明できるか」を意識するだけです。証明できない支出は経費にしない。それだけでリスクは大幅に下がります。

Aさんに必要だったのは高度な経理知識ではありませんでした。毎日30秒のメモと、月に一度の帳簿確認。それだけで380万円の追徴課税は防げました。

よくある質問(FAQ)

Q. 追徴課税はどのくらいの金額になりますか?

A. 否認された経費の金額によって大きく変わります。追徴課税は「追加所得税+過少申告加算税(10%)+住民税+延滞税」の合計です。今回の実例のように経費900万円が否認されると、最終的な追徴課税は否認金額の40%以上になることがあります。経費の証明ができないほど金額が膨らみます。

Q. 税務調査で経費を否認されたらどうなりますか?

A. 否認された経費は所得に加算され、不足していた税金+加算税+延滞税を一括または分割で納付する必要があります。納付できない場合は分割交渉が可能ですが、延滞税が増え続けるため早期解決が原則です。否認に不服がある場合は税務署への異議申し立てや税理士への相談が有効です。

Q. 個人事業主が税務調査を受けやすくなる条件は何ですか?

A. 主に次の条件が重なると選ばれやすくなります。①同業者と比べて利益率が著しく低い ②売上が急増した年 ③消費税の課税事業者になるタイミング ④多額の現金取引がある ⑤売上の申告漏れや記載ミスがある。これらのうち複数に該当する場合は日頃の記録管理を特に丁寧に行ってください。

まとめ:経理の放置は時限爆弾です

経理を放置しても今すぐ困ることはありません。でも放置した時間は必ずツケとして返ってきます。Aさんのケースは極端に見えるかもしれませんが、同じことはどの個人事業主にも起きる可能性があります。

今日から変えてください。領収書に30秒メモを書く。按分の根拠を記録する。毎月5分で帳簿を確認する。この3つだけで、税務調査に怯える必要はなくなります。

経理の仕組みを整えることについて、わからないことがあればお気軽にご相談ください。

- 経理を3年放置した結果、税務調査で追徴課税380万円を請求された実例があります

- 否認された主な経費は説明できない交際費・根拠のない按分・証明できない消耗品費です

- 追徴課税は否認金額だけでなく過少申告加算税・住民税・延滞税が加算されます

- 防ぐために必要だったのは①領収書への30秒メモ ②按分根拠の記録 ③経費判断基準の3つだけでした

- 経理の放置は時限爆弾です。今日から変えてください